VAT 19: Opdateret norm for værdisætning af træer

Velkendt struktur, men højere værdi

Alle, der kender og bruger VAT 03, vil hurtigt vænne sig til den opdaterede version. Den velkendte overordnede struktur med en række beregningselementer findes stadigvæk. Alligevel giver en beregning med VAT 19 højere værdier. Alt efter, hvor sundt træet er, hvor det er placeret og dets restlevetid, øges værdien med 25 til 50 % i forhold til værdisætningen med VAT 03. Det skyldes tilpasninger ud fra erfaringerne med VAT 03 og nogle forhold, der har ændret sig i den mellemliggende periode.

Størrelse, sundhed, placering og alder

VAT 19 bygger som VAT 03 på, hvad det ville koste at etablere et planteskoletræ af samme art og på samme sted som det træ, der skal værdisættes. Derefter relateres planteskoletræet til størrelsen på det værdisatte træ, sådan at store træer generelt får en højere værdi end små træer. Etableringsomkostningerne beregnes for den specifikke lokalitet, hvorefter det skadede træ studeres; heri indgår faktorer for træets sundhed, placering og alder.

Røddernes betydning anerkendes

I VAT 19 er antallet af parametre i sundhedsfaktoren reduceret fra fem til tre. I den opdaterede model vurderes kronen (her indgår løv, kviste og grene), stammen med hovedgrene og som det tredje rødderne. Det betyder, at rødderne og stammen vægtes højere i den samlede sundhedsfaktor. Hvor de i VAT 03 udgjorde 1/5 af den samlede sundhedsfaktor, udgør de nu 1/3. Større fokus på stamme og hovedgrene og mindre fokus på kronen betyder, at træets stabilitet opprioriteres, mens den aktuelle vitalitet nedprioriteres – set i forhold til VAT 03.

Træets placeringen vægtes højere

Det er indlysende, at træets placering kan have stor betydning for værdien. Er træet til glæde og gavn for mange mennesker eller bidrager med vigtige økosystemtjenester, bør det afspejles i værdisætningen. Den vigtigste ændring i VAT 19 er, at det anerkendes, at synligheden og den generelle accept af træer – måske særligt i bymiljøer – er øget markant, siden VAT 03 blev udviklet. Placeringsfaktoren vil ofte komme til at ligge højere i VAT 19 end i VAT 03, da den samlede placeringsfaktor matematisk er ændret. I VAT 19 ligger den mellem 0 og 2,5, mens den i VAT 03 lå mellem 0 og 2.

Aldersfaktoren træder senere i kraft

Aldersfaktoren skal reducere erstatningsværdien for træer, som står umiddelbart foran at gå ud og dø. I VAT 03 begyndte aldersfaktoren allerede at påvirke værdisætningen, når træet havde opnået halvdelen af den forventede levealder. I VAT 19 er aldersfaktorens betydning nedskaleret, og den træder først i kraft, når træet har nået 2/3 af dets forventede levealder.

Hvornår bør VAT 19 bruges?

Ligesom VAT 03 er VAT 19 først og fremmest tænkt som et værktøj til at beregne en erstatningssum i situationer, hvor træer skades. Ofte skal værdisætningen dække hele træet, men den kan sagtens bruges, når det kun er en del af træet, der skades, og det i øvrigt overlever. I det tilfælde kræves to værdisætninger, en før-beregning og en efter-beregning. Differencen mellem de to værdier beskriver værditabet ved skaden.

VAT 19 kan også spille en rolle, når træer skal beskyttes, for eksempel ved byggeri. Her kan værdisætningsnormen bruges til at fastsætte værdien af skadede eller ødelagte træer. At et træ skades, f.eks. som brud på en byggepladsbeskyttelse, kan være et juridisk anliggende. VAT 19 angiver, hvad det skadede træs værdi er, hvorimod straffen (boden) for at foretage en ulovlighed er et anliggende for retssystemet.

Ikke ved høj historisk eller kulturel betydning

Men der er også situationer, hvor VAT 19 ikke bør anvendes. Er der for eksempel tale om et træ, som har særlig høj historisk eller kulturel status og har funktion som et mindesmærke, kan denne værdi ikke ydes retfærdighed med VAT. VAT bør heller ikke bruges til træer, som dyrkes kommercielt, for eksempel som produktionsskov.

VAT 19 tilhører branchen

VAT 19-værdien er som udgangspunkt ikke en værdi, der står til forhandling. Som med VAT 03 er værdien udtryk for branchens vurdering af træets værdi – i nabotvister såvel som i retssager. VAT 03 er anerkendt i det danske (plus det norske og svenske) retssystem, og med VAT 19 kan denne anerkendelse fortsættes.

Ligesom VAT 03 har VAT 19 været i høring og er vedtaget af aktørerne i den grønne branche, herunder Dansk Træplejeforening, Danske Anlægsgartnere, Danske Arkitektvirksomheder, Danske Landskabsarkitekter, Danske Planteskoler, Foreningen af Danske Kirkegårdsledere og Park- og Naturforvalterne. Arbejdet med opdateringen har modtaget støtte fra Nordisk Fond for Bytræer.

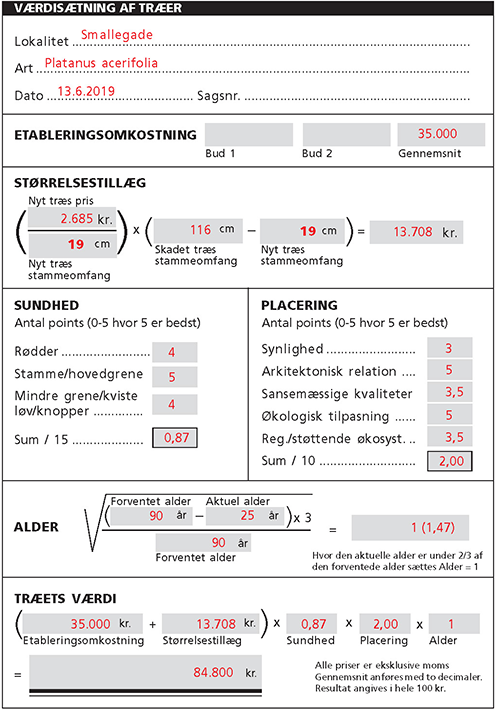

Beregningseksempel

Eksempel på en værdisætning med VAT 19. Træet er en del af en trærække, som står i et hævet bed med belægning af chaussésten. Træet er sundt og placeret godt, men med en middel synlighedskarakter tages der højde for, at det enkelte træ i denne usystematiske plantning ikke er altafgørende for plantningens samlede funktion. Beregningseksemplet nedenfor er fra ’VAT 19 Værdisætning af træer’, side 45. Foto: Søren Holgersen

|

Bestil normen VAT 19 kan bestilles i Danske Anlægsgartneres webshop på www.dag.dk. Senere vil den også blive tilgængelig på hjemmesiden www.dag.dk/vat. |

Videnblad nr.: 05.01-27

Forfattere: Oliver Bühler, studielektor på IGN, Thomas Randrup, professor på SLU og adjungeret professor på IGN og Søren Holgersen, redaktør på Grønt Miljø

Login

Videnblad 05.01-27

Hent videnbladet som pdf (1651 KB)

Forfattere

Thomas B. Randrup, professor på SLU og adjungeret professor på IGN

Søren Holgersen, redaktør på Grønt Miljø

Relaterede videnblade

Udskriv Videnblad

Videnbladet kan printes med de almindelige udskriftfunktioner. Print til pdf giver det bedste resultat.